De acordo com pesquisa realizada pela Apimec SP, fica mais evidente a importância que algumas cláusulas de estatutos de companhias podem ter nas decisões tomadas por esses analistas, seja de maneira positiva ou negativa. Operadores jurídicos devem ficar atentos ao impacto econômico das medidas adotadas no momento de elaborar as normas que definem o desenho institucional das companhias abertas

Por Andréa Háfez

A adoção de regras e de práticas de governança corporativa é efetivamente avaliada pelos profissionais do setor de investimentos no momento de suas escolhas. Ainda há questões, como a presença de “poison pills”, a desvinculação do poder político da propriedade, e a concessão de direito a voto para ações preferenciais, que dividem as opiniões dos analistas sobre serem medidas positivas ou negativas. Mas, de qualquer maneira, as disposições sobre esses direitos e a transparência nas informações são notadas e examinadas por esses profissionais. A atenção para esses pontos pôde ser detectada na pesquisa “Poison Pills e Outras Questões de Governança Corporativa”, realizada pela APIMEC-SP (Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais – Seção São Paulo).

A partir de uma amostra de 152 questionários respondidos, a Comissão de Governança Corporativa da instituição conseguiu obter resultados que constatam a importância desses aspectos no momento de decidir o investimento a ser realizado. Daí também parecer ser fundamental que os operadores do Direito, ao definirem as regras nos estatutos das companhias, tenham a percepção dos possíveis efeitos econômicos das mesmas. As chamadas “poison pills”, por exemplo, estão na mira dos analistas: 88% dos pesquisados ficam atentos a essa cláusula e alertam os investidores sobre a sua existência. Ou seja, há um consenso sobre a importância desse mecanismo que busca impedir que as companhias tenham seu controle tomado de forma repentina. Essas cláusulas ganharam espaço nos estatutos das empresas brasileiras depois de alguns casos de dispersão ou pulverização de suas ações no mercado. Sem a nítida presença de um controlador detentor de mais de 50% do capital, essas companhias buscaram defesas para impedir que um investidor surpreendesse e adquirisse um percentual relevante das ações e se transformasse em controlador. Afinal, a escolha por uma maior dispersão ou pela pulverização das ações é adotada para evitar a presença de um controlador e adquirir um perfil de empresa no qual a sua administração detenha o comando e não os acionistas.

No entanto, não é claro ainda, entre os analistas do mercado, se essas “poison pills” contribuem positivamente ou negativamente para a decisão de investimento. “Ainda há um receio, pois essas cláusulas, ao mesmo tempo em que protegem as companhias, podem afastar compradores em potencial e depreciar o valor da ação”, afirma o vice-presidente da Apimec-SP, Reginaldo Alexandre. Se o mecanismo for exageradamente inibidor de uma possível aquisição, poderá impedir bons negócios. “Em dose excessiva pode comprometer a empresa”. Com a pulverização de controle acionário, outras medidas têm sido adotadas para evitar a concentração de poder, entre elas estão as cláusulas que desvinculam o poder de mando da propriedade. Dessa maneira, mesmo com a compra de um percentual alto de ações, o acionista terá um poder de voto limitado nas assembléias. “Um exemplo é o estabelecimento de um teto de poder de voto equivalente a 7% do capital, mesmo que o acionista tenha 30% das ações”. É uma restrição na qual as ações que excederem esse teto passam a valer somente pelo aspecto econômico, não pelo poder político. Esse desenho fortalece o poder do Conselho de Administração e da Diretoria. “O mercado ainda está bastante dividido.

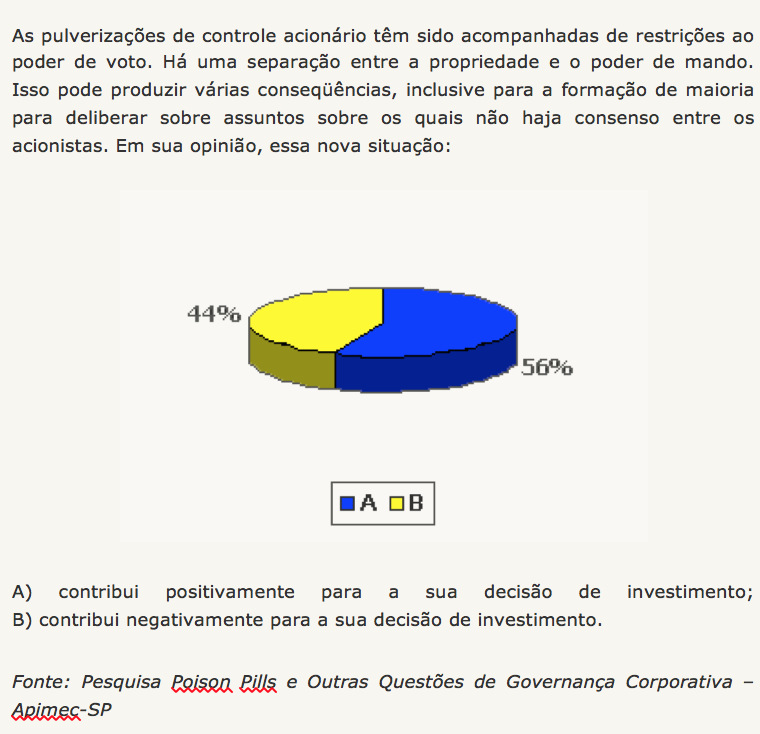

O ganho de importância da administração pode ser entendido por alguns como negativo. A empresa passa a ser comandada pela administração e fica difícil demover o arranjo de controle que estiver estabelecido”, afirma Alexandre. No entanto, também há a percepção de que essa situação pode ser vista como positiva, se houver o entendimento de que é mais benéfico um comando mais estável e profissional liderado por uma administração e não por um controlador detentor majoritário do capital. De acordo com a pesquisa, 44% consideram que a separação entre a propriedade e o poder de mando contribui negativamente para a decisão de investimento, e 56% entendem que esse dispositivo seria positivo. Há um receio: não existe ainda um histórico que possa servir de comprovação de que o deslocamento do comando de um acionista controlador para a administração seja melhor. “As situações são recentes e ainda não há uma definição sobre questões de como as regras serão postas em prática efetivamente, como no caso da responsabilidade dos administradores”.

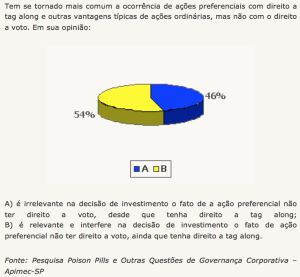

Outro ponto que divide a percepção dos profissionais de investimentos em mercado de capitais é a ocorrência de ações preferenciais com direito a tag along e outras vantagens típicas de ações ordinárias, mas sem incluir o direito a voto. Dos pesquisados, 46% consideram irrelevante na decisão de investimento a não concessão do direito a voto, bastando a aquisição do direito ao tag along. Já 54% acreditam que apenas o tag along não é suficiente.

“Ao que parece, apenas a divisão do benefício do prêmio, no caso de uma venda do controle, entre todos os acionistas, inclusive os preferencialistas, é relevante no momento de tomar a decisão de investimento”, diz o vice-presidente da Apimec-SP. O poder de mando nesta questão surge como fator importante, em contra-face ao disposto na pergunta anterior.

Entre as questões que apresentaram um consenso, está a referente à relevância do percentual de tag along oferecido. Para 90% dos analistas pesquisados, essa informação interfere na decisão de investimento. “Aqui fica evidente o interesse econômico. Se vai haver uma venda do controle de uma companhia e um acionista, envolvido diretamente na operação, está recebendo um prêmio, é importante saber o quanto será ofertado aos outros acionistas. Como investidor, é preciso saber se haverá o compartilhamento desse ganho e de que maneira será feito.” A pesquisa também verificou que a maioria dos analistas acompanha as movimentações de free float das companhias (volume de ações que estão disponíveis para negociação no mercado): 72%. “Esse aspecto deve ser observado não só por conta da liquidez: quanto maior o free float mais fácil a possibilidade de transferência do papel e venda do papel; mas também é preciso lembrar que, com mais ações no mercado, há um maior potencial de existência de acionistas minoritários. E, hoje, são maiores chances de participação dos minoritários na administração da empresa, com possibilidade de eleição de conselheiros”. Mais uma vez, as oportunidades de interferência na administração são consideradas relevantes para definir o investimento.

Para 17% governança corporativa ainda é indiferente

A pesquisa “Poison Pills e Outras Questões de Governança Corporativa”, realizada pela Apimec SP, evidenciou que os profissionais de investimento do mercado de capitais estão sim atentos à transparência e à adoção de boas práticas administrativas das companhias. Do total de 152 pesquisados, 83% responderam que, em suas análises, privilegia empresas com maior grau de transparência por estar no Novo Mercado (melhor nível de governança corporativa da Bolsa de Valores de São Paulo) ou, mesmo sem estar no Novo Mercado, seguem regras de transparência semelhantes.

Para 17%, é indiferente, pois entendem que o que vale são as perspectivas setoriais e de resultados. “Parte dos 83% que consideram a governança corporativa em suas análises acaba por avaliá-la apenas como um aspecto qualitativo. Mas hoje há uma efetiva busca por quantificar o efeito dessas práticas no valor das ações”, afirma Reginaldo Alexandre, vice-presidente da Apimec SP. Ainda não há uma métrica, mas são várias as tentativas estudadas nesse sentido, até para justificar a adoção dessa práticas. “A tendência de buscar parâmetros quantitativos no mundo de negócios é muito natural, é o caráter econômico”, afirma Alexandre.

A maior transparência nas informações e a adoção de práticas de boa governança devem se transferir de alguma maneira para o valor. O maior disclosure, uma administração mais profissional e autônoma e práticas que protejam os acionistas minoritários, evitando futuros conflitos, contribuem para um perfil de empresa que, por exemplo, pode obter mais facilmente crédito e melhorar o seu desempenho. “A adoção da governança corporativa envolve mudança de mentalidade, de compromisso, e a apreciação da companhia é uma conseqüência: melhor crédito, melhor produção, e na ponta vai valorizar a ação”.

Economista, com vinte anos de experiência na área de análise de investimentos, como analista, coordenador, organizador e diretor de equipes de análise, tendo ocupado essas posições, sucessivamente, no Citibank, Unibanco, BBA/Paribas, BBA (atual Itaú-BBA) e Itaú Corretora de Valores. Atuou ainda como analista de crédito corporativo (Citibank) e como consultor nas áreas de estratégia (Accenture) e de corporate finance (Deloitte). Hoje, atua na ProxyCon Consultoria Empresarial, empresa que se dedica às atividades de assessoria e prestação de serviços nas áreas de mercado de capitais, finanças e governança corporativa.

Economista, com vinte anos de experiência na área de análise de investimentos, como analista, coordenador, organizador e diretor de equipes de análise, tendo ocupado essas posições, sucessivamente, no Citibank, Unibanco, BBA/Paribas, BBA (atual Itaú-BBA) e Itaú Corretora de Valores. Atuou ainda como analista de crédito corporativo (Citibank) e como consultor nas áreas de estratégia (Accenture) e de corporate finance (Deloitte). Hoje, atua na ProxyCon Consultoria Empresarial, empresa que se dedica às atividades de assessoria e prestação de serviços nas áreas de mercado de capitais, finanças e governança corporativa.